Depuis 2011, le nombre de transactions d’officines n’avait cessé de chuter. L’étude statistique annuelle présentée par la société de financement Interfimo* révèle que cette baisse semble aujourd’hui stoppée : on a comptabilisé en 2015 environ 875 cessions de fonds d’officines individuelles ou en SNC, soit le même chiffre qu’en 2014.

« C’est une bonne nouvelle, dans la mesure où les pharmacies en exploitation individuelle et en SNC sont elles-mêmes de moins en moins nombreuses », commente Luc Fialletout, directeur général adjoint d’Interfimo. Mieux encore : les cessions de parts de société ont continué de progresser, puisque 530 cessions ont été relevées en 2015, soit une augmentation de 9 % en un an.

Au total, il y a donc eu l’an dernier plus de 1 400 mutations de pharmacies, soit 3 % de plus par rapport à l’année précédente. Deux facteurs au moins semblent expliquer cette animation du marché des transactions : de nombreux vendeurs ont désormais intégré et accepté une moindre valorisation de leur officine, et les taux d’intérêt bancaires sont très attractifs. « Ces taux devraient durablement rester très bas, un relèvement dans les prochains mois paraissant pour l’instant exclu », estime d’ailleurs Luc Fialletout.

Prix en baisse

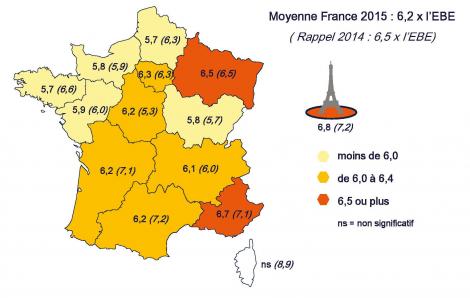

Concernant les prix, toutefois, l’année 2015 est à nouveau orientée à la baisse. Sur près de 900 cessions de fonds et de parts de société analysées (soit 60 % des mutations), la moyenne nationale s’établit à 76 % du chiffre d’affaires hors taxes (contre 80 % du CA hors taxes en 2014) et à 6,2 fois l’EBE (contre 6,5 fois l’EBE en 2014).

Dans les deux cas, la baisse des prix est donc très marquée. Mais, font remarquer les responsables d’Interfimo, la vraie valeur des officines doit désormais être exprimée par rapport à l’excédent brut d’exploitation (avant rémunérations et cotisations sociales des titulaires), surtout depuis la mise en place de la nouvelle rémunération.

En multiple de l’EBE, en effet, la carte de France des prix de cession est très différente de celle des prix en fonction du chiffre d’affaires. L’Ile-de-France, par exemple, est l’une des régions où les prix sont les plus élevés en multiple de l’EBE (6,3 fois l’EBE, stable par rapport à 2014), alors que les prix franciliens sont bien en dessous de la moyenne nationale selon le critère du chiffre d’affaires. Inversement, la Bretagne et la Normandie, qui sont les régions les plus valorisées par rapport au chiffre d’affaires, figurent parmi les régions les moins chères en multiple de l’EBE.

Par ailleurs, à Paris, les prix restent les plus élevés de tout le territoire national (6,8 fois l’EBE en 2015, contre 7,2 fois l’EBE en 2014). De même en Provence-Alpes-Côte d’Azur, où les valorisations culminent à 6,7 fois l’EBE (contre 7,1 fois l’EBE en 2014). Mais il faut savoir que si Paris et PACA sont toujours les plus chères, cette ville et cette région sont aussi celles qui cumulent le plus de procédures collectives et enregistrent les plus mauvaises cotations de la Banque de France. La capitale, comme la région PACA, comportent des officines aux profils extrêmement différents.

Dans tous les cas, aucune région n’affiche désormais un prix moyen supérieur à 7 fois l’EBE. Et, au total, la valorisation par rapport à l’EBE a perdu 2,5 points dans les sept dernières années. « Mais on semble être arrivé aujourd’hui à une valorisation raisonnable sur le plan économique et financier », commente encore le directeur général d’Interfimo. Ce qui semble vouloir dire que la baisse des prix devrait, au moins, ralentir dans les mois qui viennent.

Disparités de plus en plus marquées

Plus encore que les années précédentes, la moyenne des prix masque des disparités très marquées entre les différentes catégories d’officines, notamment selon leur taille. Tout d’abord, si la dispersion des prix en multiple de l’EBE s’atténue en 2015, une proportion assez importante de pharmacies (plus de 20 %) s’est vendue à un prix supérieur à 7,5 x l’EBE.

À l’inverse, l’écart de prix ne cesse de s’accroître entre les pharmacies réalisant moins de 1,2 million d’euros de chiffre d’affaires et celles de plus de deux millions d’euros de chiffre d’affaires, et cet écart s’accentue encore en 2015. Si toutes les catégories d’officines voient leur prix baisser, ce sont en effet souvent les plus petites d’entre elles qui souffrent de cette baisse. En outre, l’étude d’Interfimo pointe des disparités de prix parfois importantes au sein d’une même région, en fonction de l’emplacement des pharmacies.

Enfin, on peut remarquer que, par rapport au chiffre d’affaires hors taxes cette fois, tous les types d’officines (rurales, de quartier, de centre-ville ou de centre commercial) voient leur prix diminuer. Cependant, si les pharmacies de centre commercial restent en moyenne les plus chères, ce sont également celles – ainsi que les petites officines de quartier – dont les prix ont le plus diminué en 2015.

Succès des SEL et des SPFPL

La baisse générale des prix conjuguée aux taux d’intérêt très bas a donc favorisé le marché des transactions en 2015. Mais les avantages de l’installation en société d’exercice libéral ont également permis, indiscutablement, d’accroître cette tendance. 2015 a en effet été marquée par une progression très nette du nombre de SEL : 9 pharmaciens sur 10, désormais, constituent une société d’exercice libéral lorsqu’ils achètent un fonds, le rachat d’un fonds en nom personnel devenant anecdotique.

Et déjà, quasiment la moitié des pharmacies est exploitée en SEL, trois régions (Normandie, Grand-Est et PACA) comptant même plus de 44 % d’officines constituées sous cette forme. Autre chiffre qui souligne l’intérêt des officinaux pour ce type de société : 40 % des pharmacies en SEL ont dans leur capital un pharmacien investisseur non exploitant. Il est ainsi devenu très courant, pour un pharmacien, d’investir dans une autre pharmacie.

Quant aux SPFPL (holdings), 850 sont actuellement inscrites au tableau de l’Ordre et, selon Interfimo, il y en aura très bientôt plus de 1 000 (par comparaison, il n’y en avait que 500 inscrites à l’Ordre début 2014). Des chiffres qui montrent bien que les SEL, ainsi que les SPFPL, deviennent les instruments juridiques, fiscaux et financiers privilégiés des pharmaciens pour s’installer. Une nouvelle donne qui va changer en profondeur le paysage officinal.

* En partenariat avec Pharmactiv et l’OCP.

Près de 40 % du chiffre d’affaires

Médicaments chers : poids lourds de l’activité officinale

Les concentrations continuent

Hygie 31, Giropharm : grandes manœuvres au sein des groupements

Valorisation et transactions en 2023

La pharmacie, le commerce le plus dynamique de France

Gestion de l’officine

Télédéclarez votre chiffre d’affaires avant le 30 juin